12月23日,“攻守之战,跨越寒冬”——第九届中国餐饮大数据应用峰会线上直播如期开幕,在线直播观看人数近万次。会议上,《2022年中国餐饮大数据白皮书》重磅发布,并由中国烹饪协会企业家委员会执行主席/中国餐饮大数据研究中心主任吴坚先生进行了解读。

以下是报告内容精选:

01

品牌雷达产品,基于辰智餐厅数据库,综合考虑餐饮行业、品类、区域与品牌的门店规模、开关店率、连锁率、客单价、收入及消费者评论等信息,评估营销资源分配合理性,确定市场发力点,捕捉优质目标餐饮品牌及预警风险餐饮品牌。

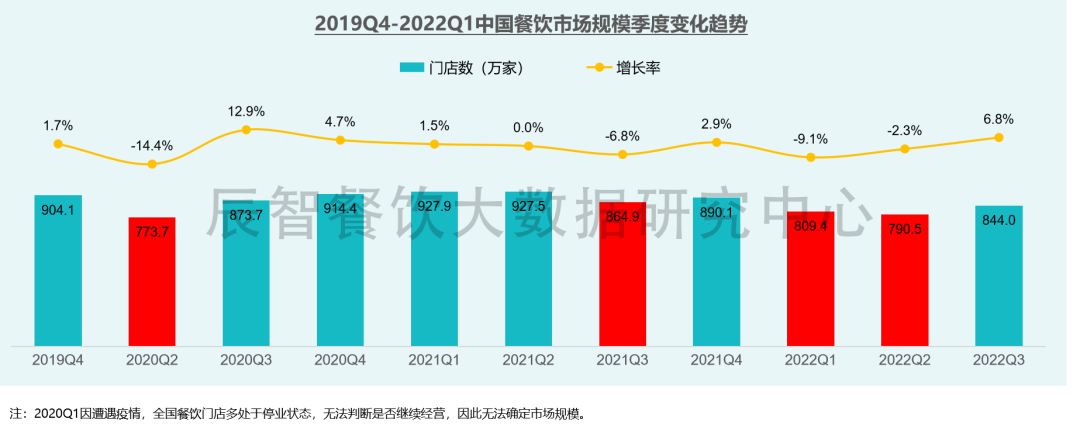

1、截止2022Q3,中国餐饮门店总数844万家 疫情对餐饮市场影响巨大,疫情爆发时常常伴随着餐饮门店的关店浪潮,比如2020年的上半年、2021Q3与2022年的上半年,然而餐饮行业强大的抗周期性特点使得其具备快速复苏的能力,2022Q3随着疫情有所控制,餐饮门店数再次回升,截止2022Q3中国餐饮市场有约844万家门店,低于前两年同期规模。

2、2022全年餐饮预计开关店率:32.6%/33.9% 2018-2019年餐饮市场蓬勃发展,开店率都明显高于关店率;2020年疫情冲击,上半年关店率升高,但下半年迅速复苏,最终年度开店率略高于关店率。然而近两年随着疫情的不断反扑,餐饮行业进入优胜劣汰的迅速淘汰期,2021-2022年开店率都低于关店率,餐饮市场呈现“谨慎进入,避险退出”的状态。

3、2022Q3中国餐饮连锁率42.8% 疫情下连锁品牌抗压能力凸显,加之头部品牌积极布局抄底,餐饮连锁化进程加速。目前我国餐饮门店中约42.8%门店为连锁品牌门店,其中以门店规模≤100家店的小型品牌为主同时,近5年万店以上规模的连锁门店数占比明显增多,华莱士、绝味鸭脖、正新鸡排、蜜雪冰城全国门店已达万店规模,加盟模式加速了“万店时代”的来临。

4、截止2022Q3,中国餐饮行业连锁品牌数约有12.1万个 目前,连锁品牌(品牌全国门店数量≥5家,且在某一个城市至少有2家店)仅占全国餐饮总体企业/品牌数的3.1%,市场呈现“小而散”的竞争格局,行业集中度低。 近3年受疫情影响,非连锁餐饮企业/品牌数量急剧下滑,而连锁品牌数则呈现出稳中有升的态势,这反映出连锁品牌在应对市场危机时拥有比非连锁企业更强大的抗风险能力,餐饮行业品牌化发展是大势所趋。

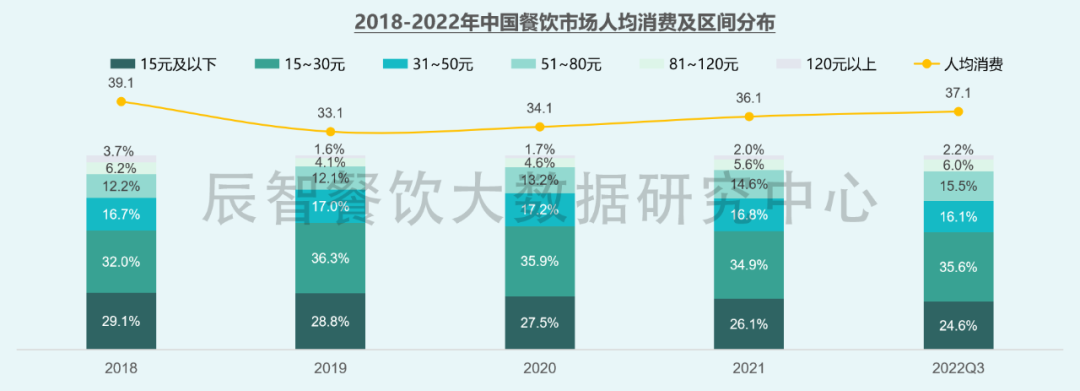

5、2022Q3中国餐饮平均人均消费:37.1元 目前中国餐饮门店中超50%人均消费低于30元,近5年餐饮人均消费都低于40元,大众消费仍占主流。 受物价上涨与居民消费能力提升影响,近4年中国餐饮人均消费一直保持逐年上涨态势,人均消费50元以上的餐厅门店占比在增多,消费升级趋势较为明显。

6、六大赛道,皆有王者之貌 (1)规模之王:中式快餐门店数占比达42.4% 截止2022Q3,中式快餐门店数357.7万家,在整体餐饮门店中占比达42.4%,遥遥领先于其他品类,其次是中式正餐。 同时,近3年中式快餐规模占比持续下滑,中式快餐竞争白热化日趋严重;而中式正餐与异国料理呈现逆势增长态势。 (2)稳定之王:2022年前三季度中式正餐开关店率差额最小 中式正餐开关店率相差0.1%,但相比上年底增加近13万家店,说明关店的几乎都是这三个季度里新开的店,老店的稳定性非常高。 (3)融资之王:近2年轻餐饮融资事件数占比约40% 2021年到2022年上半年的一年半时间里,餐饮相关融资事件超450起,其中针对餐饮企业的相关融资事件超250余起。从融资餐企所属的细分品类来看,轻餐饮品类最受资本关注,其次是小吃快餐。轻餐饮中茶饮、咖啡等饮品类更受资本青睐,这部分融资事件数占比达31.9%,烘焙甜品类占比为8.1%。轻餐饮因其标准化易复制的特性一直深受资本青睐,是当之无愧的餐饮界“融资之王”。 (4)下沉之王:火锅在下沉市场的门店数占比达51.2% 整体而言,一二线城市仍是餐企竞争主战场(50多个城市拥有超50%的门店),而疆域更加广阔的下沉市场(近300个城市)门店数占比却相对较低,有非常大的发展空间。相比其他餐饮品类,火锅门店数在下沉市场的占比最高,达到51.2%,说明火锅品类深受下沉市场消费者的青睐。 (5)档次之王:2022Q3异国料理餐厅平均人均消费超80元 总体而言,异国料理、火锅与中式正餐人均消费均明显高于餐饮整体,西式快餐、轻餐饮与中式快餐低于餐饮整体水平,其中异国料理人均消费最高,火锅次之,中式快餐人均消费最低。 除中式快餐人均消费2022年有所下滑外,其他品类人均消费近4年都保持稳步升高态势,正餐与火锅人均消费涨幅高于快餐与轻餐饮。 (6)连锁之王:2022Q3西式快餐连锁率达74.0% 西式快餐连锁率达到74%,明显高于其他餐厅品类。从连锁品牌门店规模分布来看,万店品牌主要集中在快餐与轻餐饮品类中,如沙县小吃、华莱士、绝味鸭脖、正新鸡排与蜜雪冰城等,可见拥有高标准化与高复制性的品类更易快速拓店,也更易实现连锁化和品牌化。

7、四种维度,定位核心市场位置 中国餐饮第一大区:华东门店规模占比达33.6% 中国餐饮第一大省:广东门店规模超95万 中国餐饮第一潜力市场:下沉市场门店规模超400万 中国餐饮第一大市:上海门店规模超20万 02

食客通产品,基于辰智食客数据库,绘制各类型市场的目标消费者画像,梳理消费者从选店、进店、点餐到评价的完整就餐过程中的关注点与选择偏好,帮助餐饮相关企业确定营销发力点、捕捉品牌发展机会与风险信号、发现新的市场商机。

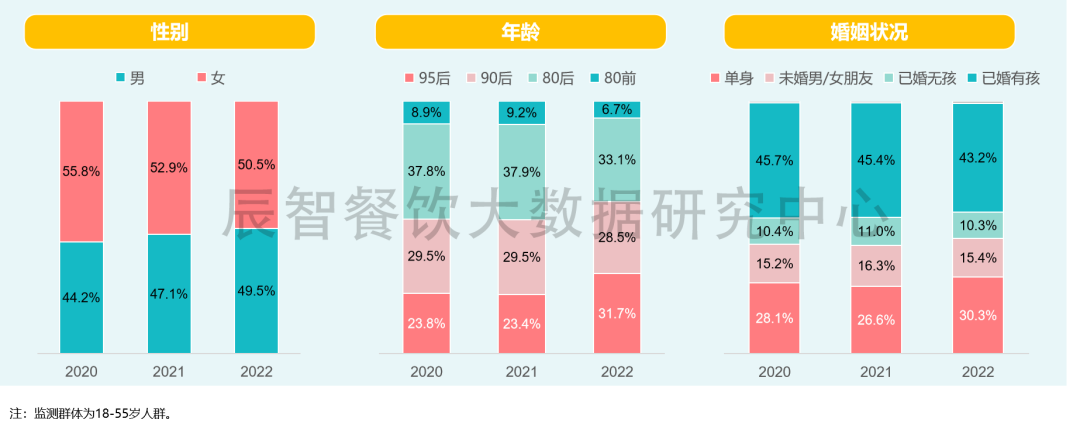

1、95后、单身人群就餐需求增多 疫情前餐饮市场上女性消费群体占主体,但3年疫情扭转了这个局面,男性消费者占比上升,目前市场上男女比例各半。 从80后到90后,餐饮消费市场主力正在发生更迭。95后正在抢夺餐饮市场的主要话语权,95后“宅”、“不婚”、“朋克养生”、“会玩又敢花”等的消费理念将影响未来餐饮消费向个性及多元化发展,也使得单身经济开始崛起。

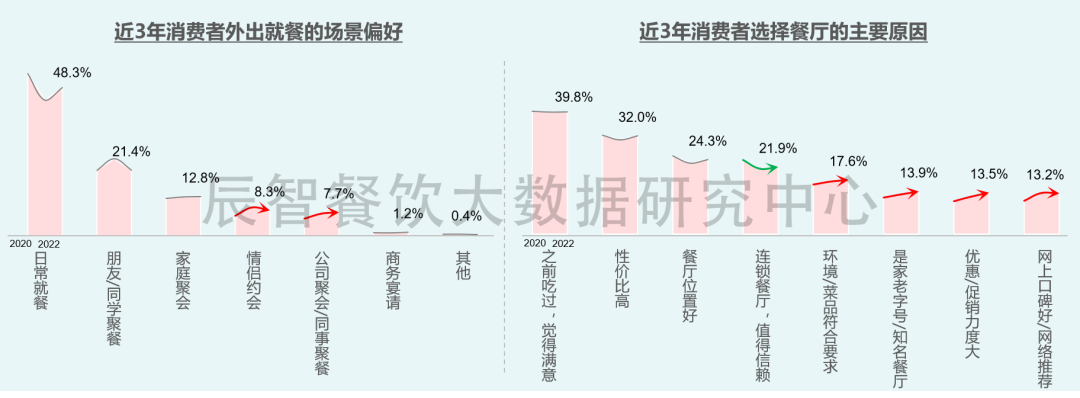

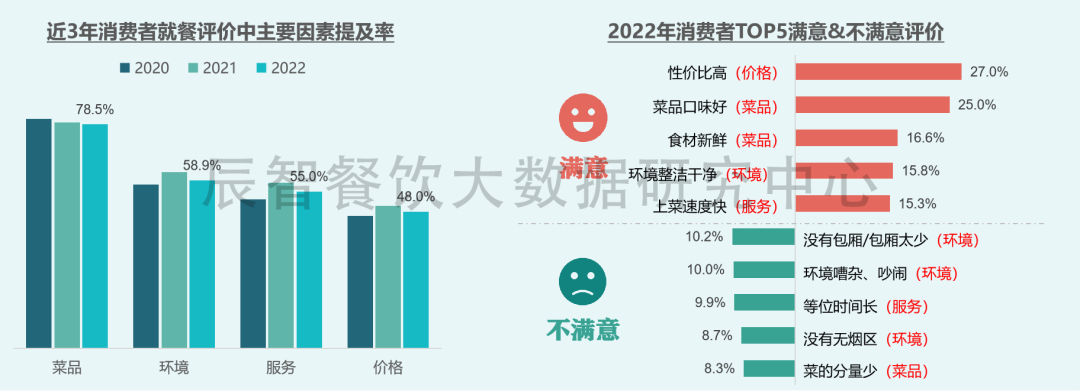

2、疫情下,情侣与办公室社交餐饮场景增多 根据疫情下近3年就餐场景变化可看出,疫情严重时日常就餐增多,而疫情有所好转时社交类需求复苏。但情侣约会与公司聚会/同事聚餐选择呈总体升高态势,前者是情感沟通的刚需,后者则反映出办公室社交的地位上升。 餐厅关注点来看,就餐体验感、优惠促销与口碑(特别是网络口碑)对于引流的重要性提升,反而连锁品牌的引流影响力在下滑。

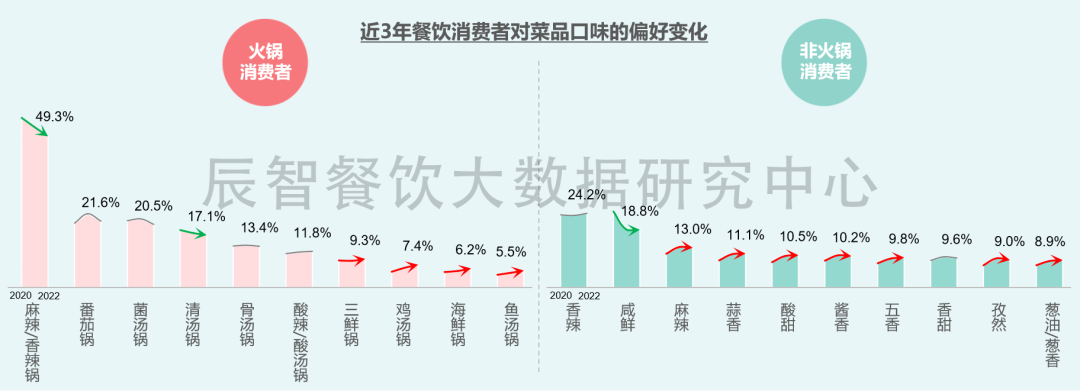

3、消费者对菜品口味的诉求向多样化发展 火锅而言,锅底口味以麻辣/香辣味为主,但近几年随着有料火锅(如猪肚鸡锅、虾蟹火锅等)的崛起,鲜味火锅需求上升; 非火锅而言,香辣与咸鲜是选择最多的菜品口味,但近几年咸鲜口味选择在减少,麻辣、酸甜、蒜香、酱香、五香、孜然、葱香等口味选择在增多,餐饮消费者对口味的多样化的需求不断上涨,对口味的创新也抱有极大的热情。

4、餐饮消费理念升级,不仅要求吃好还要求好的就餐体验 疫情下消费者对于消费的理性谨慎更加催动了消费理念的升级,虽然当前菜品品质仍是致胜关键,但纯靠菜品、“一招鲜吃遍天”的打法已经无法满足如今的消费者,现代消费者不仅追求吃饱,也注重吃好,更注重个性化的就餐体验与互动感。 门店升级、IP打造等成为当前餐饮企业打造品牌形象、建立与消费者情感链接的重要手段。

03

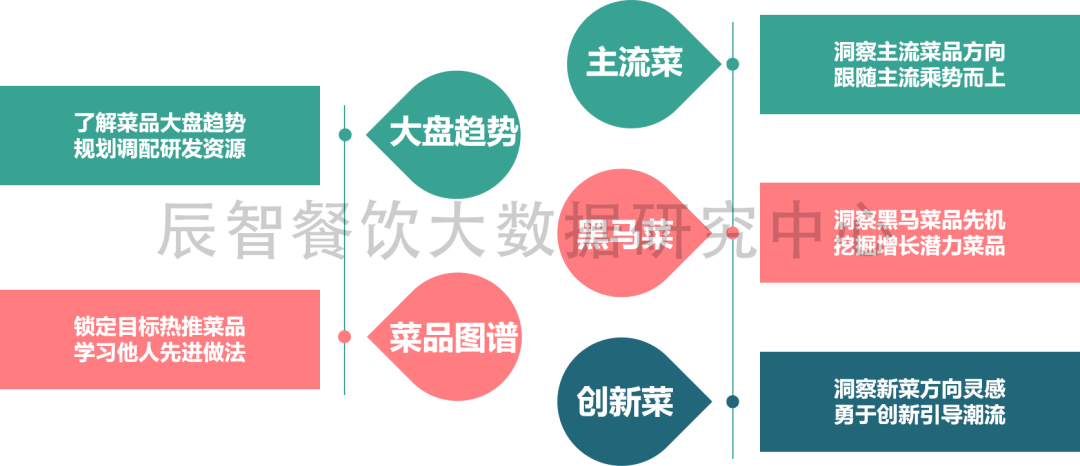

菜魔方产品,基于辰智菜品数据库,出具以下维度内容数据,根据不同菜品研发需求,助力供应链企业快速锁定餐饮市场菜品机会点,寻找产品研发灵感来源,助推供应链企业掌握市场先机。

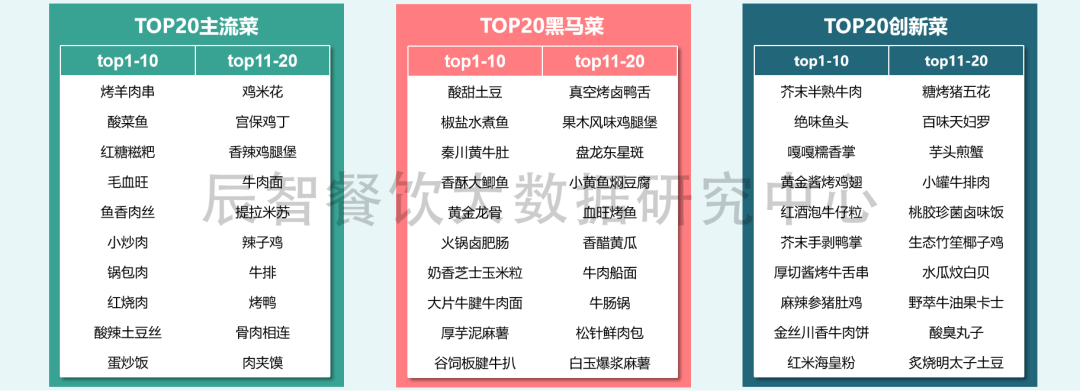

2022Q3共有近300万家餐厅被推荐了超190万道菜,推荐数超3亿,以猪肉类食材使用最多,咸鲜C位,烤是TOP1烹饪方式。

全国TOP20主流菜、黑马菜、创新菜

全国七大区域TOP5主流菜、黑马菜、创新菜

04 1、餐饮品类细分化 伴随消费升级,消费群体更迭,餐饮消费需求差异化凸显,加之移动互联网和资本的加速,餐饮业迎来了品类细分机遇。 近几年兰州拉面赛道重新爆火,螺蛳粉、新疆炒米粉等促使地域米粉全国化扩张;卤味赛道佐餐卤味崛起,热卤、卤鸡、卤鹅等品类品牌不断涌现;猪肚鸡、椰子鸡、虾火锅等大单品带动有料火锅市场发展……市场通过细分品类营造差异化竞争的氛围逐渐浓厚。

2、经营模式多元化 消费升级背景下,长时间单一品类、单一菜品已经无法满足市场多样化的需求,成熟连锁品牌纷纷尝试产品多元化发展策略,正餐、快餐、零售和食品的界限正在逐渐消融,中西式风味也逐渐融合,餐饮“去边界化”趋势日渐明显。

3、餐饮调味定制化 随着餐饮供应链的发展及降本增效的需求,餐饮企业纷纷投入建造中央厨房,餐饮菜品制作进入集约化、标准化、工业化时代,这对于菜品口味标准化提出了更高的要求,加之餐饮单品化的趋势和行业对于健康品质化餐饮的要求提升,复合调味料定制化成为餐饮市场提效增质的行业大趋势。 4、性价比极致化

极致性价比并不等于“低价低质” 而是价格下探、品质上行的结合,这是由于疫情下消费保守理性下的花费降级与消费需求不断多样化的需求升级冲撞形成的概念,而行业竞争加剧、连锁化品牌化发展帮助这一理念实现了落地。

5、餐饮下沉社区化

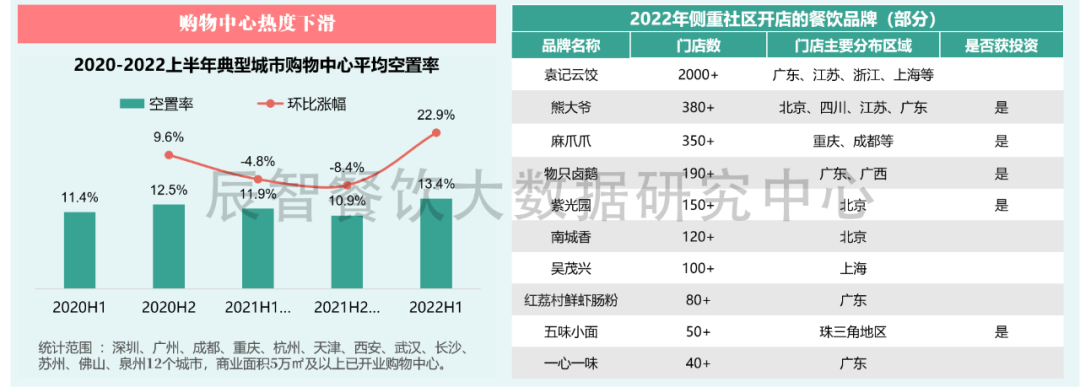

疫情下购物中心受冲击严重,空置率明显提高,购物中心热度下滑,消费热度向社区店偏移。

在疫情期间,保持快速开店,且持续盈利的餐饮品牌大都为社区餐饮品牌,他们盯准社区,采取全时段经营、餐饮零售化等方式,在资本加持下构建新的流量架构,好利来、鲍师傅、周黑鸭等品牌,也在加大在社区周边开店的比例,餐饮社区下沉化明显。

6、就餐场景潮流化

就餐体验和社交属性成为当前时代餐饮市场的新潮流,餐饮行业兴起了沉浸式就餐体验的新玩法,国潮风、怀旧风、民国风等新潮流盛行,打造就餐的体验式场景迎合了新兴消费群体的诉求,整个行业掀起了通过场景设计满足消费者个性化需求的新革命。

7、营销方式破圈化

新餐饮时代,新奇、惊喜成为消费新驱动,消费者获取信息渠道多元,短视频团购、联名营销、平台种草、直播带餐、盲盒营销成为餐饮品牌抢占市场份额的重要渠道,多样化破圈营销有效实现消费者的触达,提升餐饮品牌竞争势能。

8、餐饮运营数字化

近年来,随着数字技术与大数据应用的发展渗透,新技术、新模式不断涌现,我国餐饮业发展由要素驱动向创新驱动转变,数字化转型成为餐饮企业破局“必修课”。

数字化可以帮助餐饮企业实现选址、选品、营销等方面的精细化管理与科学化决策,率先完成数字化转型的品牌有望成为行业新领袖。

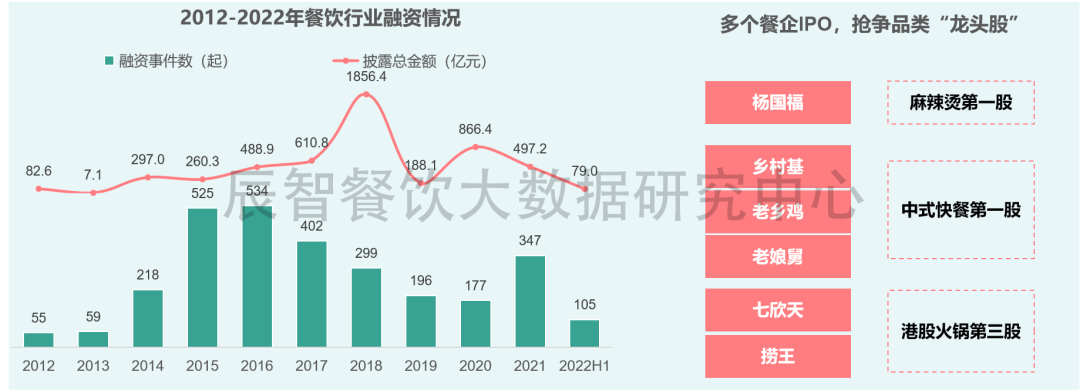

9、市场运作资本化

2018年以前餐饮行业的投融资呈现了整体增长的趋势,自2018年开始,投融资热度逐渐下降,但是在经历2020年疫情后,资本的热情再度高涨。

2022年开年到现在,杨国福、乡村基、老乡鸡、老娘舅等多家餐企“集体”冲刺上市,餐饮纷纷借资本“改命”。

10、餐饮产业生态化

当餐饮连锁企业发展到一定阶段,特别是规模化达到一定程度后,企业的市场规模较易触及天花板,要想实现可持续发展,进行生态化布局,打通上下游链条或实现多品牌经营是必经之路。

餐企经营生态化主要有“横向”和“纵向” 布局两种方式,通过横向、纵向甚至纵横交错的方式打造出餐饮生态圈,实现生态化发展。

本页面内容由2024中国(福建)国际餐饮食材展览会转载提供,如有侵权请联系我们删除